Scegli il conto del futuro

Soluzioni innovative e assistenza rapida. Ecco perché abbiamo il 92% di clienti soddisfatti.

APRI IL CONTO

APRI IL CONTO FINECO: DOPPI VANTAGGI

Il primo anno di canone te lo regala Fineco e, in più, se trasferisci i tuoi investimenti puoi ottenere un Buono Amazon fino a 15.000€. Leggi i regolamenti

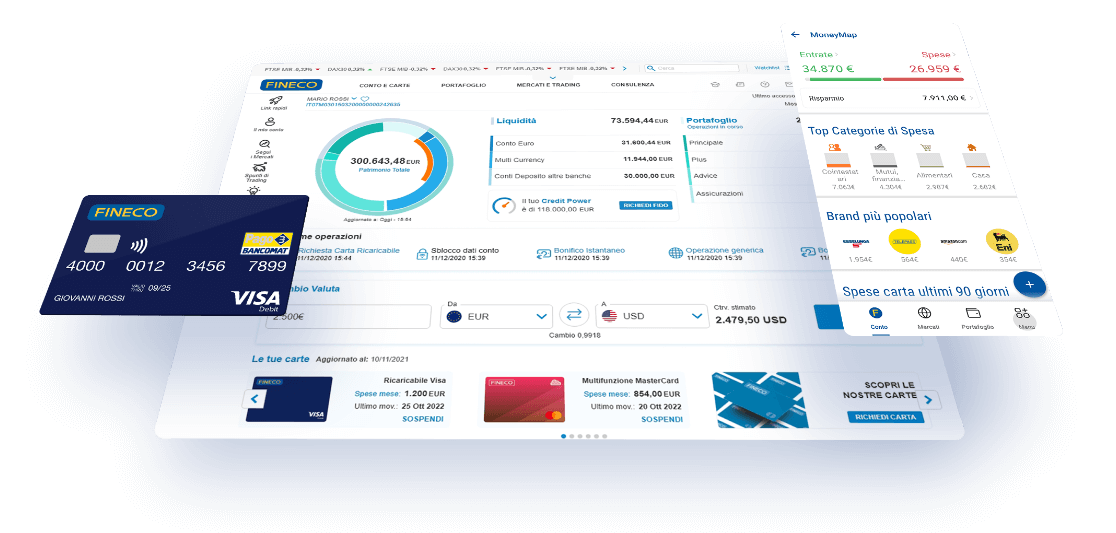

Tanti servizi, un unico conto

Un’offerta smart per aiutarti a gestire i soldi in semplicità.

CARTE

Credito, debito o ricaricabile

PRELIEVI

Ovunque, anche senza carta

BONIFICI

In Italia e verso l’Estero

VERSAMENTI

Versi contanti e assegni agli ATM

UTENZE

Utenze, bollettini e tasse

WALLETS

Paghi dal tuo smartphone

FINANZIAMENTI

Mutui, fidi e prestiti

IDENTITÀ SPID

Identità digitale Namirial

Con la firma digitale attivi i servizi e confermi gli investimenti online e da app, senza documenti cartacei.

Acquista senza confini

Preleva e acquista nel mondo, online o in negozio.

Carta di debito

Acquisti senza commissioni con un massimale fino a €5.000 al mese.

Carta di credito

Scegli tra Visa o Mastercard e paghi le tue spese anche a rate.

Carta Gold World

La carta con più potere di spesa, polizza travel e protezione acquisti.

Carta Ricaricabile

Perfetta per i pagamenti online, con ricariche gratuite.

TAP&GO: FAI PRIMA A FARLO CHE A DIRLO

Le carte Fineco sono utilizzabili in modalità contactless e associabili ai wallet per pagare con il tuo smartphone o smartwatch.

Molto di più di un semplice conto

Paga direttamente dal divano di casa

Bonifici in Italia gratuiti e illimitati

MAV, RAV, F24, bollettini e tasse

Utenze, bollettini e ricariche

Bonifico inviato correttamente

Preleva e versa, anche senza la carta

Prelevi gratuitamente su circuito BANCOMAT® per importi superiori a 99€, in tutta Italia. Anche senza carta: basta il tuo smartphone.

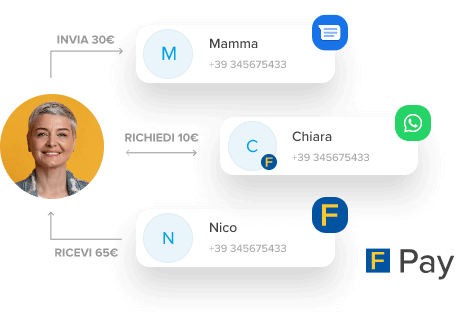

Scambia denaro, anche senza l’IBAN

Con Fineco Pay invii o raccogli denaro via SMS o WhatsApp. In tempo reale e senza conoscere l’IBAN: basta il numero di cellulare.

Il tuo budget sotto controllo

MoneyMap è il servizio incluso nel tuo conto che ti aiuta a risparmiare.

Calcola il risparmio

Raggruppa le spese

Budget di spesa

Fai crescere i tuoi risparmi con CashPark

Con CashPark Svincolabile hai tutta la sicurezza di un conto deposito con in più la flessibilità di svincolare le somme prima della scadenza, senza perdere gli interessi maturati.

Under 30?

Più vantaggi

Fino al compimento dei 30 anni: canone gratuito del conto e condizioni vantaggiose per investire.

- Conto a canone zero

- Commissioni ridotte su Azioni Italia e USA

- Piani di accumulo in ETF gratuiti

Prestiti e mutui per i tuoi desideri

Realizzare i tuoi progetti

Raggiunti i tuoi obiettivi e realizza i progetti più importanti con il prestito Fineco.

scopri di piùLa casa dei tuoi sogni

Richiedi un mutuo su misura scegliendo rata, durata e tipologia di tasso più in linea con le tue necessità.

scopri di piùLiquidità extra, senza disinvestire

Con Credit Lombard aumenti la disponibilità di conto grazie al tuo portafoglio.

- Non rinunci alle strategie di investimento

- Garantito dai tuoi strumenti finanziari

- Richiedi tutto online in totale autonomia

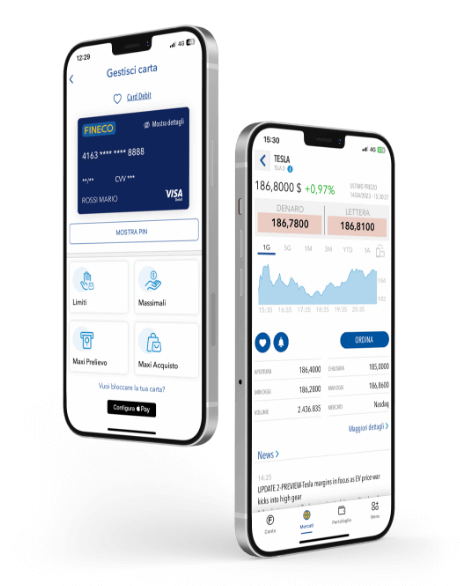

Un'app stellata

Conto, investimenti e trading: tutto in una sola app, votata 4.5 stelle da oltre 400.000 clienti. Apri il conto direttamente dall’app Fineco.

Crea la tua identità digitale SPID

Servizio gratuito: con Fineco e Namirial accedi ai servizi online della Pubblica Amministrazione e delle aziende aderenti.

In collaborazione con

Identità creata correttamente

Digitale quando serve, personale quando vuoi

Fai tutto online, ma quando serve ci siamo anche di persona.

La nostra esperienza per un’esperienza unica

AL

TOP

PER CUSTOMER EXPERIENCE

92%

CLIENTI SODDISFATTI

CET1

24,3%

TRA LE PIÙ SOLIDE IN ITALIA

Condizioni del conto Fineco

COSTO DEL CONTO

GRATIS I PRIMI 12 MESI. Regolamento

GRATIS PER I GIOVANI FINO A 30 ANNI. Scopri di più

Poi 3,95€/mese azzerabili utilizzando i servizi e prodotti del conto

servizi inclusi | prezzo |

|---|---|

Prelievi superiori a 99€ presso gli ATM in Italia su circuito BANCOMAT® | GRATIS |

Bonifici SEPA Bonifici Sepa in uscita verso la Svizzera e il Principato di Monaco: 9,95€ | GRATIS |

MaxiPrelievo su circuito BANCOMAT® Servizio disponibile presso tutti gli ATM evoluti UniCredit. | GRATIS (Fino a 3.000€ giorno) |

Versamento contanti e assegni Servizio disponibile presso tutti gli ATM evoluti UniCredit | GRATIS |

Pagamento MAV e RAV | GRATIS |

Addebiti diretti SDD | GRATIS |

Pagamento tasse F24 | GRATIS |

Ricariche telefoniche | GRATIS |

Libretto assegni Spedizione a domicilio: 5,95€ | GRATIS |

Servizio custodia titoli | GRATIS |

Trasferimento automatico titoli e fondi | GRATIS |

Carte di pagamento

servizi inclusi | prezzo |

|---|---|

Carta di debito Spedizione a domicilio a pagamento: 2,25€ | 9,95€ Canone annuo |

Carta di credito Spedizione a domicilio inclusa nel canone annuo | 19,95€ Canone annuo |

Carta di credito multifunzione Carta di credito e debito insieme Spedizione a domicilio inclusa nel canone annuo | 29,95€ Canone annuo |

Messaggio pubblicitario con finalità promozionale. Per tutte le condizioni relative ai prodotti e servizi pubblicizzati occorre fare riferimento a fogli informativi e moduli informazioni pubblicitari e alla documentazione informativa prescritta dalla normativa vigente, disponibili alla sezione Trasparenza del sito e presso i consulenti finanziari abilitati all’offerta fuori sede Fineco. Tutti i prodotti offerti sono riservati ai correntisti Fineco.

Carta Gold World: per tutte le condizioni economiche e contrattuali del prodotto occorre fare riferimento al Foglio informativo, nonché alla Polizza di assistenza alla persona FinecoBank S.p.A. emessa da SARA Assicurazioni, disponibili sul sito finecobank.com, e a quanto riportato sul sito mastercard.it. La concessione del credito è subordinata all'approvazione della Banca.

Prelievo Smart: prelievo disponibile presso ATM UniCredit. E' possibile attivare il prelievo Smart su un solo dispositivo alla volta.

Maxi prelievo: l'attivazione del Maxi Prelievo sulle carte Fineco con circuito BANCOMAT® è valida fino alla mezzanotte del giorno successivo. E' possibile prelevare fino ad un massimo di 3.000 euro per singolo utilizzo e 6.000 euro ogni 30 giorni. Per prelevare l'importo scelto possono essere necessarie anche più operazioni. Disponibile presso tutti gli sportelli UniCredit in Italia.

CashPark Svincolabile: Il servizio CashPark Svincolabile è riservato ai correntisti Fineco con conto deposito già attivo e consente di depositare sul conto deposito esclusivamente somme rivenienti da nuova liquidità presente sul conto corrente Fineco (min 1.000€) vincolandole per 12 mesi. È possibile richiedere uno svincolo in qualunque momento al tasso del 1,50% annuo lordo con disponibilità delle somme entro il giorno lavorativo successivo alla data di richiesta dello svincolo o del 3% annuo lordo con disponibilità delle somme dopo 32 giorni di calendario dalla richiesta dello svincolo.

L’iniziativa CashPark Svincolabile è a tempo e valida dal 01/03/2024 al 01/05/2024. La Banca si riserva la facoltà di interrompere o modificare l’iniziativa in corso in qualsiasi momento, anche prima della scadenza, senza pregiudizio per i vincoli già attivati.

Per tutti i dettagli si rinvia ai fogli informativi

MoneyMap: è un servizio accessorio al conto corrente che consente di visualizzare, analizzare e classificare in via automatica e in categorie predefinite, le operazioni effettuate attraverso il conto corrente EUR di riferimento e le carte di credito ad esso collegate. Prima dell'utilizzo, il servizio deve essere attivato accedendo all'area riservata del sito finecobank.com, sezione "Gestione conto > Gestione Servizi".

Fineco Pay: è un servizio che consente di inviare o ricevere denaro utilizzando il numero di cellulare del beneficiario. Il Servizio Fineco Pay deve essere attivato dal cliente mediante l'applicazione mobile di Fineco installata sul cellulare evoluto (smartphone). Per poter attivare Fineco Pay è necessario accettare le condizioni normative che regolano il servizio. L'avvenuta attivazione del servizio e conseguentemente la qualità di correntista Fineco saranno visibili agli altri clienti che hanno aderito al Servizio. I pagamenti nonché le richieste di ricevere denaro possono essere disposti entro i limiti di importo tempo per tempo stabiliti dalla Banca indicati nell'applicazione mobile di Fineco.

Apple Pay: è compatibile con tutti i dispositivi Apple abilitati. Per ulteriori informazioni visita la pagina dedicata sul sito Apple.

Prima di procedere al pagamento è necessario aggiungere le carte al Wallet come specificato sul sito dedicato di Apple.

Apple, il logo Apple e Apple Pay sono marchi di Apple Inc., registrati negli USA e in altri Paesi.

Google PayTM: è compatibile con tutti gli smartphone Android, a partire dalla versione 5.0 (Lollipop) o successive. Puoi utilizzare Google Pay anche su smartwatch con Google Wear OS compatibili. Per pagare nei negozi, è necessario che lo smartphone sia dotato di tecnologia NFC. Per ulteriori informazioni visita la pagina di supporto Google Pay.

Le informazioni della tua carta non vengono memorizzate sul dispositivo né trasmesse durante il pagamento. E' importante sapere che attivando Google Pay, per policy di Google, acconsenti a rendere disponibili a Google stessa i dati sulle transazioni effettuate con la tua Carta di pagamento tramite Google Pay.

Per le condizioni e le finalità di utilizzo dei dati puoi verificare i Termini di servizio e l'Informativa sulla privacy di Google Payments e i Termini e condizioni del servizio rese da FinecoBank al momento dell'attivazione del servizio. Google Pay is a trademark of Google Inc.

Fitbit Pay è disponibile sui dispositivi riportati sul sito Fitbit.

Garmin Pay è disponibile sui dispositivi riportati sul sito Garmin.

Le transazioni effettuate con Apple Pay, Google Pay, Fitbit Pay e Garmin Pay saranno regolate su Circuito VISA o Mastercard.

CET1: Fonte dati: CS - Risultati FY2023

Mutuo: per tutte le condizioni contrattuali ed economiche relative ai mutui si rinvia alle Informazioni Generali sul credito immobiliare offerto ai consumatori Mutuo Fineco Acquisto, Surroga, Liquidità e Rifinanziamento. La Banca si riserva comunque la valutazione del merito creditizio e dei requisiti necessari alla concessione del mutuo.

Prestito Personale: per tutte le condizioni contrattuali ed economiche relative al prestito personale si rinvia alle Informazioni pubblicitarie.

La concessione del credito è sempre subordinata ad approvazione della Banca che si riserva la valutazione dei requisiti necessari e del merito creditizio.

92% clienti soddisfatti: Fonte dati KANTAR Italia - Novembre 2023

Multicurrency: è un servizio multivalutario accessorio al conto corrente in euro; prevede la possibilità di effettuare operazioni di addebito e/o accredito nelle valute di denominazione del servizio ed è necessario per utilizzare alcuni servizi di trading online relativi a prodotti finanziari denominati in valute diverse dall'euro. L'attivazione del servizio è gratuita. Al tasso di cambio praticato sulla singola valuta è invece applicato uno spread, secondo quanto indicato nei fogli informativi e nell'Help Fineco.